Bank Balance Badhne Ka Matlab Hamesha Wealth Grow Hona Nahi Hota

Quick Answer

Agar aapke savings account ya Fixed Deposit ka post-tax return, inflation se kam hai — toh technically aapka paisa value lose kar raha hai. Chahe bank account ka balance har saal badhta hua hi kyon na dikh raha ho.

Yeh sunne mein thoda ajeeb lag sakta hai.

Aakhir ₹1,00,000 agar ₹1,07,000 ban gaye, toh nuksaan kaise hua?

Isi sawaal ka jawab samajhne ke liye chaliye ek chhoti si kahani dekhte hain.

Short Answer Agar aapka post-tax FD ya savings account return, current CPI inflation se kam hai — toh aapka paisa nominal terms mein badh raha hai lekin real purchasing power mein ghatt raha hai. Bank balance aur actual wealth ek nahi hoti.

Raj Ki FD — Aur Woh ₹600 Jo Kisi Ne Nahi Kaate

Mere ek dost ne pichle mahine bada khush hokar bataya ki uski FD mature ho gayi. ₹7,000 kama liye. Main chup raha — kyunki jawab complicated tha.

Uski khushi bilkul sahi thi. Lekin poori kahani alag thi.

Chaliye wahi kahani Raj ke zariye samajhte hain — kyunki yeh sirf mere dost ki nahi, lakhon logon ki reality hai.

Raj ek salaried employee hai. Har mahine kharchon ke baad thoda-thoda paisa bachata hai. Saal ke end tak usne ₹1,00,000 jama kar liye.

Raj risk lena pasand nahi karta. Uske liye sabse important cheez hai safety. Isliye woh apna paisa ek bade bank ki 1-year Fixed Deposit mein invest kar deta hai.

Bank usse 7% annual interest offer karta hai.

Raj khush hai. Uske hisaab se calculation bahut simple hai:

₹1,00,000 + 7% interest = ₹1,07,000

Ek saal baad jab FD mature hoti hai, Raj mobile banking app kholta hai. Screen par balance dikhta hai: ₹1,07,000.

Raj muskura deta hai. “Ek saal mein ₹7,000 kama liye.”

Agar aap bhi yahin tak soch rahe hain, toh aap akele nahi hain. Zyadatar log isi point par calculator band kar dete hain.

Lekin yahin se kahani interesting ho jaati hai.

Silent Villain #1 — Tax

Bahut log sochte hain ki agar bank ne TDS kaat liya, toh tax ka kaam khatam. Reality alag hai.

FD ka interest aapki total annual income ka hissa ban jaata hai aur aapke income tax slab ke hisaab se tax lagta hai.

Raj 30% bracket mein hai:

| FD Interest | ₹7,000 |

| Tax (30% slab)* | −₹2,100 |

| Post-Tax Return | ₹4,900 |

*Yahan sirf income tax slab rate use ki gayi hai. Actual liability mein 4% Health & Education Cess bhi add hoti hai, jisse effective rate thoda aur badhta hai. Raj ke example mein hum simplified calculation use kar rahe hain concept samjhane ke liye.

Raj ka effective return 7% nahi, lagbhag 4.9% reh gaya. Bank statement phir bhi ₹1,07,000 hi dikhayega — lekin us amount ka ek hissa Government ka hai.

Thodi disappointment. Lekin asli surprise abhi baaki hai.

Silent Villain #2 — Mehangai ( Inflation )

Pichhle saal jis grocery basket, school fees, ya cheez ko kharidne ke liye ₹1,00,000 chahiye the — kya is saal bhi utne hi paise lagenge?

Shayad nahi.

Isi difference ko kehte hain inflation, yaani mehangai. Maan lijiye us saal CPI inflation 5.5% rahi. Toh pichhle saal jo cheez ₹1,00,000 mein milti thi, uske liye ab lagbhag ₹1,05,500 chahiye honge.

Ab Raj ki poori picture:

| Component | Amount |

|---|---|

| Starting Savings | ₹1,00,000 |

| FD Interest (7%) | +₹7,000 |

| Tax (30%) | −₹2,100 |

| Post-Tax Amount | ₹1,04,900 |

| Purchasing Power Required (5.5% inflation) | ₹1,05,500 |

| Real Wealth Change | −₹600 |

Yeh ₹600 bank ne nahi kaate. Government ne bhi nahi. Inflation ne quietly kha liye — bina koi notice bheje, bina koi statement dikhaye.

Raj ke account mein paise badhe zaroor — lekin un paise se woh pichhle saal jitna samaan kharid sakta tha, usse ₹600 kam kharid paayega.

Bank balance aur real wealth dono alag cheezein hain.

Aur yahan ek aur baat — jo log ek baar samajh lete hain, woh kabhi bhoolte nahi.

Kai log retirement ke baad kehte hain: “Bank mein paisa toh bahut hai, lekin pehle jitni cheezein nahi kharid pa rahe.” Problem bank nahi hota. Problem purchasing power hoti hai — aur woh dheere-dheere, chupke se, saalon tak ghatti rehti hai.

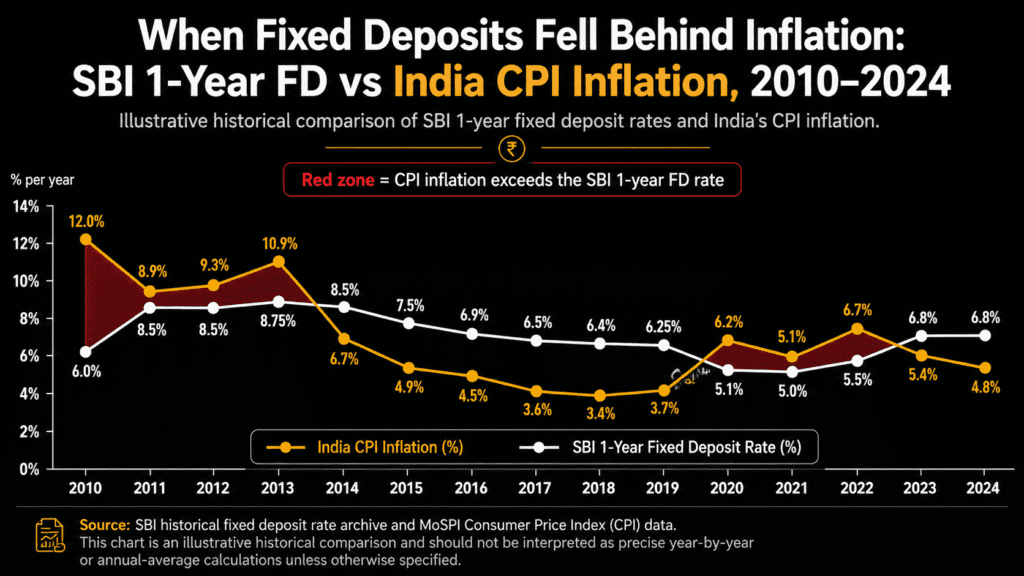

Yeh Sirf Hypothetical Nahi Hai — India Ne Yeh Do Baar Jhela Hai

Pehli Baar: FY 2011–2013

FY 2011–12 aur FY 2012–13 mein India ki CPI inflation roughly 9% se 11% ke beech rahi — MOSPI ke annual CPI data ke mutabik. Uss waqt SBI ki FD rates roughly 8%–9% ke beech thi, exact rate har mahine aur tenure ke hisaab se alag hoti thi. Lekin 30% tax slab wale investor ke liye post-tax return ~5.6%–6.3% ke aas-paas tha.

Inflation 9–11%. Post-tax return 5.6%–6.3%.

Real return: lagbhag −3% se −4% per year. Do se teen saal tak.

Un saalon mein jo koi FD mein baitha raha yeh sochkar ki “paisa safe hai” — unka paisa nominally badh raha tha. Lekin purchasing power uss se kahin tez ghatt rahi thi. Isi inflation environment ne — aur kaafi saare doosre factors ne milkar — price stability policy ko strengthen karne ki zaroorat ko reinforce kiya. Raghuram Rajan ke RBI Governor banne ke baad formal inflation targeting framework ki neenv rakhi gayi, jo 2016 mein legally adopted hua.

Doosri Baar: 2020–2021 — Woh Saal Jo Sabko Yaad Hai

COVID-19 ke dauran RBI ne economy ko bachane ke liye repo rate aggressively cut kiya. SBI ne May 2020 mein apni FD rates revise ki — 1 saal se 3 saal tak ki deposits ke liye rate gira kar roughly 5.1% kar diya. Lekin usi waqt pandemic ki wajah se supply chains toot gayin, cheezein mehangi ho gayin, aur FY 2020–21 mein CPI inflation 6.2% tak pahunch gayi — MOSPI ke annual CPI data ke mutabik.

30% tax slab mein post-tax FD return: ~3.6%. Inflation: 6.2%. Real return: −2.6%.

Aur yeh koi do-teen mahine ki baat nahi thi. Yeh squeeze lagbhag 12–18 mahine chala.

Wahi log jinke paas FD thi — jo soch rahe the ki unka paisa “safe” hai — woh actually har mahine purchasing power lose kar rahe the. Screen par balance badh raha tha. Zindagi mein khareedne ki taqat ghatt rahi thi.

Yahi hai negative real return — theory mein nahi, real life mein.

Nominal Return vs Real Return: Bank Balance Aur Asli Wealth Mein Kya Farq Hai?

Raj ne ₹4,900 post-tax interest kamaya. Lekin inflation adjust karne ke baad uski purchasing power pichhle saal ke mukable lagbhag ₹600 kam ho gayi.

Bank statement ₹7,000 ka faida dikha raha hai. Real life mein Raj pichhle saal se thoda peeche hai.

Yeh disconnect — jo number dikhta hai aur jo actually milta hai — iska ek naam hai.

Nominal Return woh hota hai jo bank statement par dikhta hai. Raj ka 7%.

Real Return woh hota hai jo aapki zindagi mein actually kaam aata hai — tax aur inflation ke baad aapki purchasing power kitni badhi.

Dono mein fark nikalna mushkil nahi. Ek formula kaafi hai:

Real Return ≈ Post-Tax Return − Inflation

Raj ke case mein: 4.9% − 5.5% = −0.6%

Paisa number mein bada, value mein chhota hua.

Ab ek common confusion clear karte hain. Bahut log poochte hain: “Agar real return negative hai toh kya bank kam paisa wapas karega?”

Nahi. Bank ne apna promise poora kiya. Principal wapas aaya, interest bhi aaya.

Problem wahan nahi hai. Problem yeh hai ki jab tak aapka paisa FD mein pada tha, baaki duniya aage nikal gayi. Cheezein mehangi ho gayin. Balance screen par bada dikh raha hai — lekin us balance ki taqat chhoti ho gayi.

“Mera paisa tha toh sahi, lekin zindagi ne usse peeche chhod diya.”

Ek Number Jo Yaad Rakhiye — Rule of 72

Agar aapka paisa 5% inflation ke against kisi bhi jagah invest nahi hai — sirf idle pada hai — toh uski purchasing power lagbhag 14–15 saal mein aadhi ho jaati hai.

₹1,00,000 aaj jo khareed sakta hai, wahi cheez 15 saal baad kharidne ke liye ₹2,00,000 chahiye honge.

Number wahi rahega. Taqat aadhi ho jaayegi.

Isko yaad rakhne ka ek aasaan tarika hai — Rule of 72.

Rule of 72 ek approximation hai. Isse aap roughly estimate laga sakte hain ki kisi fixed inflation rate par purchasing power ko aadha hone mein kitna samay lag sakta hai — exact calculation nahi, lekin ek bahut useful rule of thumb.

Kisi bhi rate ko 72 mein divide karo, jawab batayega ki kitne saalon mein purchasing power aadhi ho jaayegi.

🔢 Rule of 72 — Quick Reference

Inflation Rate Purchasing Power Aadhi Hone Mein 4% ~18 saal 6% ~12 saal 8% ~9 saal Yeh rule returns par bhi apply hota hai — agar investment 12% return de toh 72 ÷ 12 = 6 saal mein paisa double.

Yeh koi theory nahi — yeh compounding ka ulta asar hai. Aur yeh sirf un logon ke saath hota hai jo yeh sawaal kabhi nahi poochte: “Mera paisa grow kar raha hai, ya sirf survive?”

Toh Kya Fixed Deposit Bilkul Bekaar Hai?

Bilkul nahi. Aur yahin par bahut log galat conclusion nikaalte hain.

FD ka purpose stock market ki tarah high returns dena nahi hota. Uska kaam hai capital ko relatively safe rakhna, returns ko predictable banana, aur emergency ya short-term goals ke liye stability dena.

FD ka kaam aapki wealth creation nahi — aapke paise ki value ko preserve karna hai.

Agar inflation 4% ho aur FD tax ke baad 6% kama rahi ho, woh achha kaam kar rahi hai. Agar inflation 5.5% ho aur tax ke baad 4.9% reh jaaye — FD fail nahi hui, bas us saal mehangai zyada powerful rahi.

Performance hamesha inflation ke context mein dekhni chahiye.

Imagine kijiye aapke ghar mein fire extinguisher laga hai. Usse dekhkar koi yeh nahi kehta: “Yeh toh TV se kam useful hai.” Kyunki uska purpose alag hai. FD bhi aisi hi hai — FD emergency fund aur short-term goals ke liye bahut useful ho sakti hai. Lekin sirf FD par retirement corpus banana har investor ke liye ideal strategy nahi hoti.

Asli Galti Kahan Hoti Hai

Problem FD mein nahi — problem tab hoti hai jab log apna poora retirement corpus FD mein rakh dete hain aur usse hi wealth creation ka zariya samajh lete hain.

FD ek capital preservation tool hai. Long-term wealth creation tool nahi.

Aur savings account ki baat karein toh woh aur bhi badi problem hai. India mein zyadatar savings accounts 2.5%–4% interest dete hain. 30% tax slab wale investor ke liye effective post-tax return lagbhag 2.1% reh sakta hai. Inflation 5% ho toh aap har saal lagbhag 3% purchasing power lose kar rahe hain — aur yeh loss kisi statement mein alag se nahi dikhega.

Ek important baat: Old Tax Regime mein Section 80TTA ke under savings account interest par kuch deduction milti hai. New Tax Regime mein yeh generally available nahi hoti. Kai taxpayers ke liye effective post-tax return aur bhi kam ho sakta hai.

Sawaal yeh nahi: “FD achhi hai ya buri?”

Sahi sawaal: “Kya main FD ko usi kaam ke liye use kar raha hoon jiske liye woh bani hai?”

Yeh Koi Naya Problem Nahi Hai — Yeh Utna Hi Purana Hai Jitni Civilization

Aapko lag sakta hai ki yeh inflation-savings disconnect ek modern problem hai. Digital banking ka zamana, RBI ki policies, global markets.

Lekin yeh problem utni hi purani hai jitni currency khud.

Roman Empire apni peak par tha jab emperors ne pehli baar deliberately apne sikkon mein silver ki matra kam karni shuru ki — zyada sikke banane ke liye. Mechanism alag tha, lekin outcome surprisingly similar tha — logon ki currency ki purchasing power dheere-dheere kam hone lagi. Logon ke haath mein zyada sikke the, lekin un sikkuon se pehle jitna nahi milta tha. Woh log bhi wohi feel karte the jo aaj Raj feel karta hai — “paisa toh hai, lekin kuch kharid nahi pa rahe.”

Centuries baad, 1970s ke America mein yahi hua — lekin is baar sikkon mein nahi, oil prices aur supply shocks ki wajah se. America, Britain aur Europe ke logon ne notice kiya ki bank balance badh raha hai, salary bhi zyada hai, lekin grocery, rent aur fuel ke daam usse bhi tez badh rahe hain. Log nominal terms mein zyada kama rahe the — real terms mein purchasing power ghat rahi thi.

Usi decade ne ek lesson global financial architecture mein permanently engrave kar diya:

Sirf paisa hona kaafi nahi hota. Zaroori yeh hai ki us paise ki value bani rahe.

Isi Liye Central Banks Ka Mission Badal Gaya

1970s ke baad duniya bhar ke central banks ka primary objective ban gaya: Price Stability.

India mein yeh zimmedari RBI ki hai. RBI ka inflation target hai 4% CPI, jiske aas-paas ±2% ka tolerance band — yaani 2%–6% acceptable maana jaata hai.

Jab RBI repo rate badhata hai, social media par ek hi reaction aata hai: “Loans mehange ho gaye.” Sahi hai. Lekin kahani sirf itni nahi.

Higher rates ka objective economy mein demand cool karna hota hai — home loans mehange hote hain, businesses ki borrowing cost badhti hai, kuch log kharch postpone karte hain. Economy mein paisa thoda dheere circulate karta hai, demand ka pressure kam padta hai, aur dheere-dheere inflation control hoti hai.

Aur iska ek seedha faida FD holders ko bhi milta hai.

Jab RBI rates badhata hai, banks competition mein FD rates bhi badhate hain. Interest rate cycles ke dauran kai baar banks attractive FD rates offer karte hain. Jaise 2022–23 ke tightening cycle mein kai banks ne 7.5%–8% ke aas-paas rates diye the. Jo log us waqt long-term FD lock karte hain, woh higher rate saalon tak enjoy karte hain. Lekin jab cycle palti hai aur rates girte hain — naye FDs mein wahi return nahi milta.

RBI ki rate movements ko sirf “loan mehanga hua” ki nazar se dekhna — poori kahani ka sirf ek chapter padhna hai.

Isi wajah se interest rates aur inflation ke beech ka relationship kabhi permanent nahi hota. Dono economic cycle ke saath badalte rehte hain.

Aap Kya Kar Sakte Hain — Teen Sawaal Jo Sab Kuch Badal Dete Hain

Raj ki kahani padhne ke baad ek baat clear hai: sirf bank statement dekhna kaafi nahi.

Lekin iska matlab CA banana ya complicated spreadsheet nahi.

Pehle ek basic baat samajh lete hain — har paisa ek hi jagah nahi rakhna hota. Alag goals ke liye alag instruments hote hain:

| Time Horizon | Suitable Options |

|---|---|

| Kal ki zarurat | Savings Account |

| 1–3 saal | FD / RD |

| 5–10 saal | Debt + some Equity |

| 10+ saal | Equity ki taraf zyada jhukao |

Yeh investment advice nahi — yeh sirf ek framework hai taaki aap jaan sakein ki kis paisa se kya expect karna sahi hai.

Ab is framework ke saath teen sawaal:

Sawaal 1: Tax ke baad mere paas actually kitna bachega?

Jo interest rate FD certificate par likha hai — woh starting point hai, return nahi. Apna tax slab dekhiye, calculation kijiye. Jo bacha — woh actual return hai. Yeh step 90% log skip karte hain.

Sawaal 2: Is waqt inflation kitni hai?

CPI inflation RBI ki website par milti hai, MOSPI bhi publish karta hai. Google par “India CPI inflation current” — 30 second mein milegi.

Post-tax return > Inflation → purchasing power badh rahi hai. Post-tax return < Inflation → paisa safe hai, lekin shrink ho raha hai.

Sawaal 3: Kya main sahi jagah sahi paisa rakh raha hoon?

Emergency fund alag. Retirement corpus alag. Short-term goal ka paisa alag.

FD ek achha tool hai — lekin har kaam ke liye nahi. Jab aap FD mein emergency fund rakhte hain, tab woh sahi kaam kar rahi hai. Jab aap FD se 20 saal baad ki retirement build karne ki koshish karte hain, tab problem tool mein nahi — use case mein hai.

Yahi wajah hai Raj ki disappointment ki. FD ne apna kaam kiya. Expectation ne dhoka diya.

Frequently Asked Questions

Q1. Agar real return negative hai, toh kya bank kam paisa wapas karega?

Nahi. Bank apna promise poora karega — principal bhi, interest bhi. Negative real return ka matlab sirf itna hai ki us paise ki purchasing power pehle se kam ho gayi. Maan lijiye aaj ₹100 mein ek cheez milti hai. Ek saal baad wahi cheez ₹106 ki ho gayi, lekin aapka paisa sirf ₹104 tak badha — toh pehle se kam samaan kharid paayenge. Paisa number mein bada, taqat mein kam hua.

Q2. Kya inflation hamesha buri cheez hoti hai?

Zaroori nahi. Bahut kam inflation ya deflation bhi economy ke liye healthy nahi hoti. Agar prices bilkul na badhein ya lagataar girne lagen, toh log kharidaari postpone karte hain aur businesses investment kam kar dete hain. Isi liye central banks moderate inflation prefer karte hain. RBI ka medium-term target 4% CPI hai — objective zero inflation nahi, stable inflation hai.

Q3. RBI repo rate badhata hai toh FD par kya asar padta hai?

Direct one-to-one relation nahi hota, lekin dono connected hote hain. Jab RBI rates badhata hai, banks ke liye borrowing cost badh sakti hai — aur kai baar banks naye deposits attract karne ke liye FD rates bhi badha dete hain. Lekin har bank aur situation alag hoti hai. Isliye rate cycle ka dhyan rakhna — aur sahi waqt par long-term FD lock karna — ek smart move ho sakta hai.

Disclaimer

Yeh article sirf educational purpose ke liye hai. Iska objective inflation, taxation aur real return jaise concepts ko simple language mein samjhana hai. Yeh kisi bhi investment product ko recommend ya discourage nahi karta aur na hi personal investment advice hai. Har vyakti ki income, tax slab, financial goals aur risk tolerance alag hote hain. Kisi bhi investment decision se pehle qualified financial advisor ki salah lein.

References

- Reserve Bank of India (RBI) — Monetary Policy Framework, Inflation Targeting: rbi.org.in

- Ministry of Statistics and Programme Implementation (MOSPI) — CPI Data Releases: mospi.gov.in

- Income Tax Department, Government of India — Tax Slabs and TDS on FD Interest: incometax.gov.in

- State Bank of India — Historical Deposit Rates (Last 10 Years): sbi.bank.in

- NCFE Financial Literacy and Inclusion Survey (FLIS), 2019 — National Centre for Financial Education

👌 It explains the difference between nominal and real returns in a very simple and practical way. The examples make it easy to understand how inflation impacts the actual value of our investments, especially fixed deposits. A must-read for anyone who wants to make smarter financial decisions. Keep up the great work Sir.👍